「103万円の壁」や「130万円の壁」など、働き方や収入の目安として語られる「収入の壁」は、2025年(令和7年)度の税制改正により変化しています。具体的な制度改正や、それによって働き方などをどのように考えれば良いのかについて解説します。

所得税の計算方法

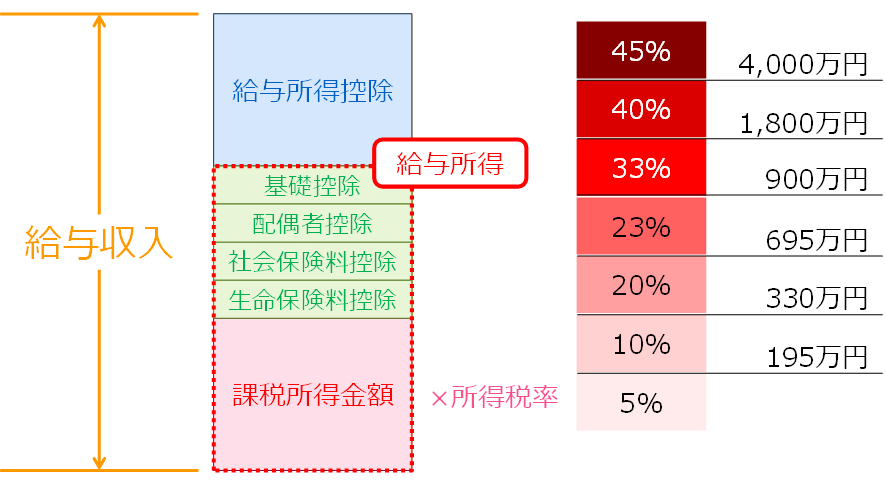

給与所得者の場合、所得税の計算は大きく3ステップに分かれます。

1. 給与収入から給与所得控除を引き給与所得を求める

2. 社会保険料控除や配偶者控除などの所得控除を引いて課税所得金額を算出する

3. 課税所得金額を所得税の税率ごとに区切り、それぞれの税率を掛けて合計する

言葉で理解するより、下の図を見てイメージすると分かりやすくなります。

「給与所得控除」って何?

給与所得控除とは給与収入に対して一律に認められる経費のようなもので、その名のとおり給与所得者にのみ認められた制度です。自営業者が実際の経費を計上できるのに対し、会社員や公務員のような給与所得者は給与所得控除という名の経費が自動的に差し引かれる仕組みになっています。

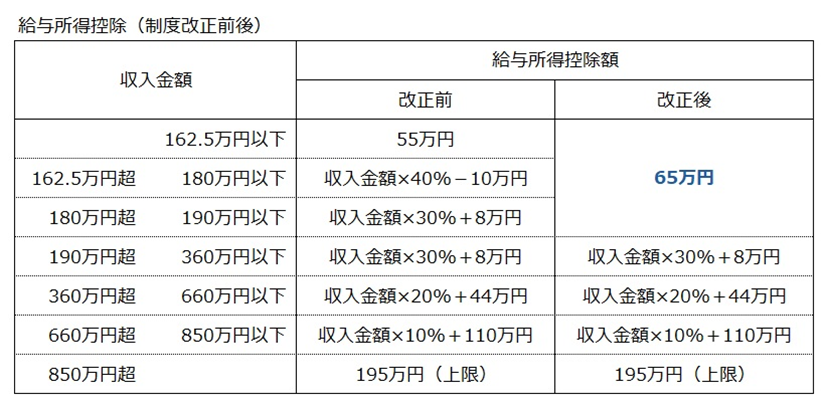

2025年度の税制改正では、この給与所得控除の最低控除額が55万円から65万円に引き上げられました。これまで給与収入が162万5千円以下であれば一律55万円の控除が認められていましたが、今後は最低保証として65万円が適用されます。

これにより、昨年と同じ年収でも「給与所得」が減少し、課税所得金額も小さくなります。ただし、課税所得金額195万円以下は所得税率が5%であり、給与所得控除が10万円増えたところで支払う所得税は5千円安くなるだけで、たいした減税効果はありません。

基礎控除の改正

基礎控除とは、すべての納税者に対して無条件で適用される所得控除です。従来は納税者本人の合計所得金額が2,400万円未満の場合、48万円が一律適用されていましたが、2025年度の税制改正により、これを細分化したうえで基礎控除の特例を含み最大金額が95万円に引上げられました。ただし、令和9年分以降の所得金額132万円超には特例分が無くなるため本則通りの58万円になってしまいます。

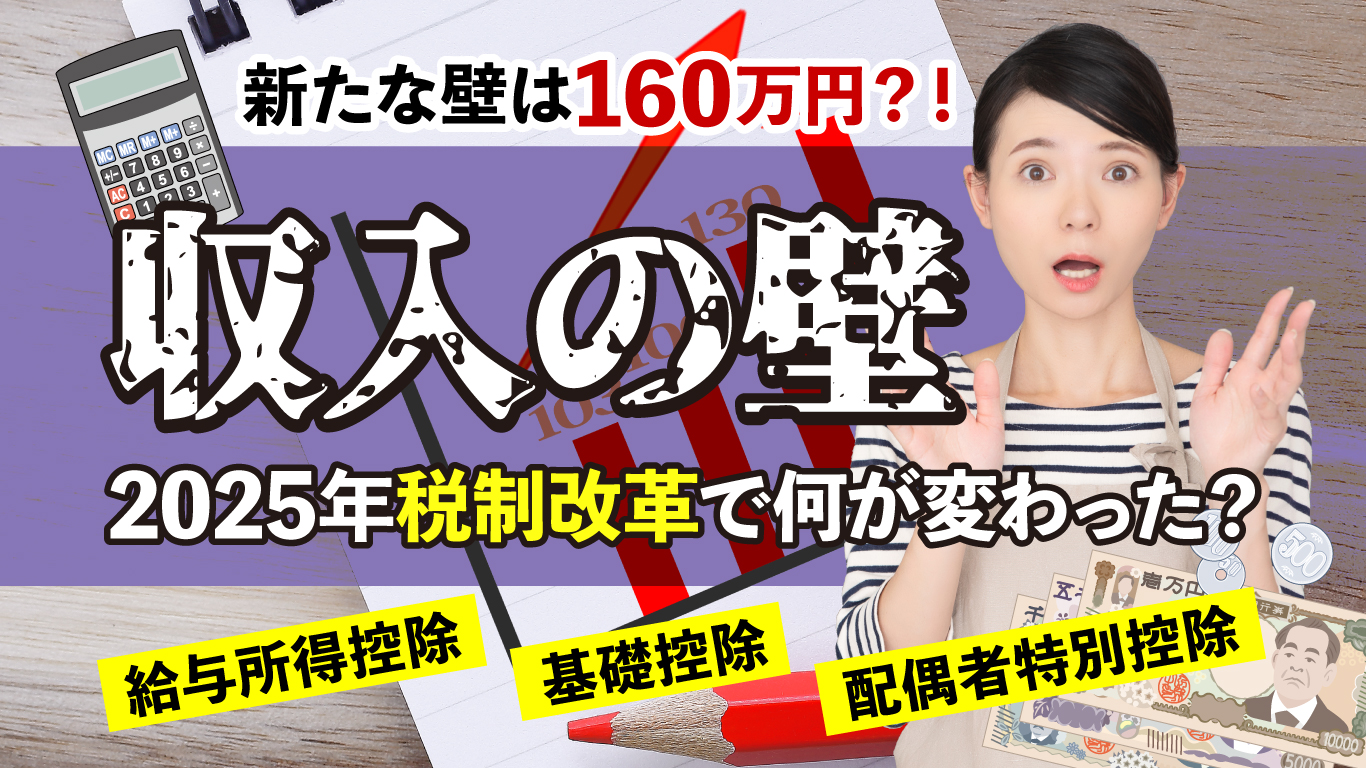

所得税がかからないラインは160万円へ:新たな壁は160万円!?

所得税がかからない最大収入金額(課税最低限という)の計算は、所得税の計算における3つの控除の合計となります。

① 給与所得控除:65万円(改正後における最低保証)

② 基礎控除:58万円(改正後)

③ 基礎控除の特例:37万円(時限措置による最大金額)

以前は給与所得控除55万円と基礎控除48万円の合計103万円が課税最低限でしたが、制度改正により①②③の合計160万円が新たな課税最低限となりました。当初、政府は給与所得控除と基礎控除の合計(①+②=123万円)を課税最低限とする案を示していましたが、国会審議の中で家計への配慮が求められ、基礎控除の特例として③の最大37万円が追加された経緯があります。

しかし、年収が161万円になったとしても課税対象となるのは1万円のみで、税率は5%ですから所得税はわずか500円です。手取り収入が年収160万円の時に比べて減ることはありません。

「106万円の壁」「130万円の壁」は社会保険の話

106万円や130万円の壁とは、社会保険の扶養の条件に関するもので、年収が106万円または職場によっては130万円以上になると、自ら健康保険・厚生年金に加入する必要があり、配偶者の健康保険の扶養になる場合と異なり、保険料の支払いが発生します。その結果、収入が増えることで手取り収入が減る逆転現象が起きるケースがあるため、実質的な「壁」として強く意識されます。

しかし、社会保険(厚生年金や健康保険)に本人加入すると、将来の老齢年金や障害年金、場合によっては遺族年金が増額されます。国民年金と違い厚生年金保険料は労使折半であるため、加入者にとっては得な制度です。また、傷病により働けなくなった場合の傷病手当金なども支給されるためメリットはかなり大きいとも考えられます。

150万円の壁→「160万円の壁:実は存在しない!?

これらは配偶者特別控除に関する壁といわれ、改正前は配偶者の年収が150万円を超えると、納税者本人の配偶者特別控除が少しずつ減少しました。今回の改正で給与所得控除が10万円増えたため、配偶者控除が減少を始める境目も10万円上がり160万円に変わりました。

ただし、配偶者特別控除は配偶者の収入が5万円増えると納税者本人の配偶者特別控除が5万円減る仕組みであり、所得税率が10%の方は配偶者の収入が5万円増えても納税者本人の所得税額は5千円増えるだけで、間違っても世帯収入が減ることはありません。

制度を正しく知れば“壁”は怖くない

今回の税制改正は、「壁を気にせず働ける社会」に向けた第一歩といわれていますが、収入金額から控除額を引いた金額に税率を掛けて所得税の計算する以上、どこまでいっても「壁」は存在します。2025年度の制度改正も壁が動いただけで壁は無くなってはいません。

壁があるのか無いのかは考え方次第であり、世帯収入や老齢年金なども含めた生涯収入を増やす目的であれば、どこにも壁などは存在しません。むしろ、人生における働く意義を考え、自身のライフスタイルにあった収入を目指すほうが合理的ではないでしょうか。

収入が増えれば住宅ローンの返済も楽になりますし、夢のマイホームも現実のものとなります。ぜひお近くのろうきんや、ろうきん「弥生会」の住宅建築業者にご相談ください。

「情報、経済、心の豊かさをサポートする」をモットーに、私、市川 貴博はエフアンドエス(F&S)・エキスパートの代表取締役として活動しています。

住宅ローンのアドバイスや手続き、家計の見直しに関する相談まで、長年のキャリアと実績を背景に、生活者の視点を重視したマネー相談を提供しています。

ファイナンシャルプランナーとしての専門知識を活かし、現代の住宅ローンや家計の課題にトータルで対応いたします。

ろうきん「弥生会」

住宅ローン・家計の見直しアンバサダー

ファイナンシャルプランナー

市川 貴博

以下 引用元等

写真 photo AC(https://www.photo-ac.com/)

図表作成 株式会社エフアンドエス・エキスパート