日銀は2024年3月18~19日に開かれた金融政策決定会合で「賃金と物価の好循環を確認し、2%の物価安定目標が持続的・安定的に実現していくことが見通せる状況に至った」と判断し、2016年2月に導入したマイナス金利政策を廃止し、2013年から金融市場調節の主たる操作目標がマネタリーベース(市中に出回っているお金と日銀当座預金の合計)になっていたものを、それ以前のように無担保コール翌日物レートに戻しました。

同時に無担保コール翌日物レートを0〜0.1%程度で推移するよう促すと決めたため、すぐに住宅ローンの変動金利が急上昇することはありませんが、言い換えれば「変動金利の金利を上げる準備は整った」とも言えます。

これまでの文章は言葉が専門的でわかりにくいため、以下で解説を加え、マイナス金利の解除により今後の住宅ローン金利がどうなるのか、その影響について検証してみましょう。

マイナス金利政策(マイナス金利付き量的・質的金融緩和)とは?

正式には「マイナス金利付き量的・質的金融緩和」といい、金融機関が日銀に預ける当座預金の一部にマイナス0.1%の金利を適用しました。銀行は個人や企業からの預金を運用して利益を得るビジネスモデルですが、運用先の無いお金は日銀に預けておいて僅かでも利益が出れば良かったのです。しかし、マイナス金利によって一定量以上のお金を日銀に預けるとペナルティのように利息を取られるため、その分は企業や個人に低金利でも良いので貸し出すしかなくなりました。これが日銀のマイナス金利を導入した目的です。

日銀は金利を下げることが目的ではなく、物価上昇が目的です。そのためには商品やサービスが売れる必要があり、企業活動や個人消費において銀行からお金を借りやすい環境は必須です。そこで銀行が企業や個人にお金を貸したくなる状況を無理やりにも作り出す政策が「マイナス金利政策」だったのです。

変動金利に関係①銀行間でのお金の貸し借り・その際の金利と制度の解説

銀行は銀行間でもお金の貸し借りをしています。突然の融資や預金引き出しで一時的に銀行にお金が足りなくなると、他の銀行からお金を借りてその場を凌ぎます。その際に1日だけ無担保でお金を貸してもらう際の金利を「無担保コール翌日物レート」といいます。また、他の銀行からではなく日銀からお金を借りることもできます。これを補完貸付制度といい、適用される金利を基準貸付利率といいます。

お金を借りる側の銀行は、他の銀行から借りたほうが良いのか?日銀から借りたほうが良いのか?金利を比べます。一方でお金を貸す側の銀行も余っているお金は貸して利益を得たいので、日銀より安い金利を設定して借りてもらえるよう努めます。結果的に日銀の基準貸付利率が「無担保コール翌日物レート」の上限となり、日銀は基準貸付利率の操作により「無担保コール翌日物レート」を誘導しています。

変動金利に関係②短期プライムレートとは?

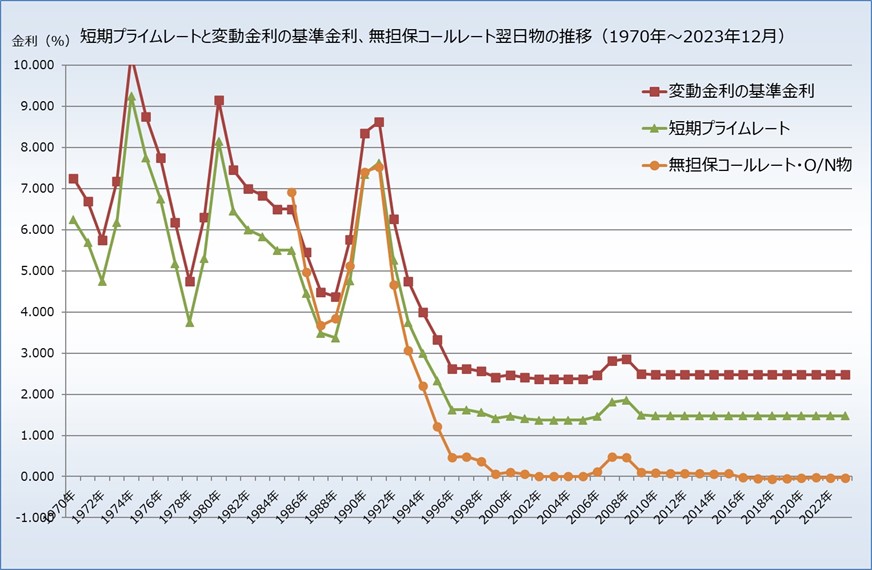

「短期プライムレート」とは、銀行が優良企業に対して1年未満の短期間融資に適用する最優遇貸出金利のことで、1989年からは銀行等の資金調達時の金利である「無担保コール翌日物レート」に、銀行等の各種コストなどを上乗せして決定しています。2024年4月30日現在におけるみずほ銀行の短期プライムレートは1.475%です。

【住宅ローンはどうなる?】無担保コール翌日物レートと住宅ローンの変動金利

「無担保コール翌日物レート」に一定の金利を上乗せしたものが「短期プライムレート」で、短期プライムレートに1%プラスしたものが住宅ローンの変動金利における基準金利です。みずほ銀行が変動金利の基準金利を2.475%と設定していますが、それはみずほ銀行の短期プライムレート1.475%+1%で計算されています。

ちなみにろうきんの場合は企業に融資をしないため短期プライムレートという概念が無く、変動金利の基準金利を労金変動型住宅ローンプライムレートと呼び、ほぼ他銀行の短期プライムレート+1%と同様の水準となっています。

結果として変動金利が上がる仕組みは次の1~4の順になります。

- 日銀が政策金利(無担保コール翌日物レートの誘導目標=基準貸付利率)を決定する

- 無担保コール翌日物レートが動く

- 短期プライムレートも動く

- 変動金利の基準金利が動く

つまり、日銀が金融政策決定会合で基準貸付利率を上げれば自動的に住宅ローンの変動金利が上がります。

マイナス金利政策中は、日銀の金融市場調節が無担保コール翌日物レートではなかったためほぼ横ばいでしたが、マイナス金利解除と同時に政策金利を無担保コール翌日物レートにすると日銀が宣言したのですから、あとは日銀が上げると決めるだけで変動金利の金利は上がります。

結果として、マイナス金利の解除により、変動金利の金利を上げる準備が整ったということです。

マイナス金利解除で金利は上がる!期間と上げ幅を重要視しましょう

いつ金利を上げるのか?これは日銀次第でしょう。「1年程度は様子を見るためにそのまま据え置く」と予想する人もいれば「3ヶ月程度で僅かに上げてくる」と予想する方もいます。いずれにしても近い将来に金利は上がるでしょうから、問題になるのは「金利が上がるのか上がらないのか」ではなく「どれくらいの期間で、どの程度まで上がるのか」という高さと角度です。

「情報、経済、心の豊かさをサポートする」をモットーに、私、市川 貴博はエフアンドエス(F&S)・エキスパートの代表取締役として活動しています。

住宅ローンのアドバイスや手続き、家計の見直しに関する相談まで、長年のキャリアと実績を背景に、生活者の視点を重視したマネー相談を提供しています。

ファイナンシャルプランナーとしての専門知識を活かし、現代の住宅ローンや家計の課題にトータルで対応いたします。

ろうきん「弥生会」

住宅ローン・家計の見直しアンバサダー

ファイナンシャルプランナー

市川 貴博

以下 引用元等

写真:photo AC(https://www.photo-ac.com/)

図1 :株式会社エフアンドエス・エキスパートが作成