住宅購入を検討する方にとって、「今後の金利はどうなるのか」は最大の関心事です。住宅ローン金利は数十年にわたる返済総額を左右するため、わずかな変化でも家計に大きな影響を与えます。2025年8月現在において固定金利は若干の足踏み状態ですが、一般的に固定金利に遅れて動く変動金利は上昇局面に突入したといっても良いでしょう。

金融政策決定会合と金利の動き

金融政策決定会合とは、日銀の最高意思決定機関である政策委員会が、今後の金融政策の運営について方針決定をする会合で、年に8回、各回2日間にわたって開催され、政策委員会は総裁と2人の副総裁に加え、民間の経済や金融に詳しい有識者から選ばれた審議委員6人の計9人で構成されます。

会合後には日銀総裁が政策金利や今後の展望などを記者会見するため、市場関係者が注目していますが、この会合で決定された政策金利は「短期プライムレート」を通じて変動金利の住宅ローンに直結するため、住宅購入を考える私たちも大いに注目すべき会合です。

これまでの政策金利に関する大きな動きは以下のとおりです。

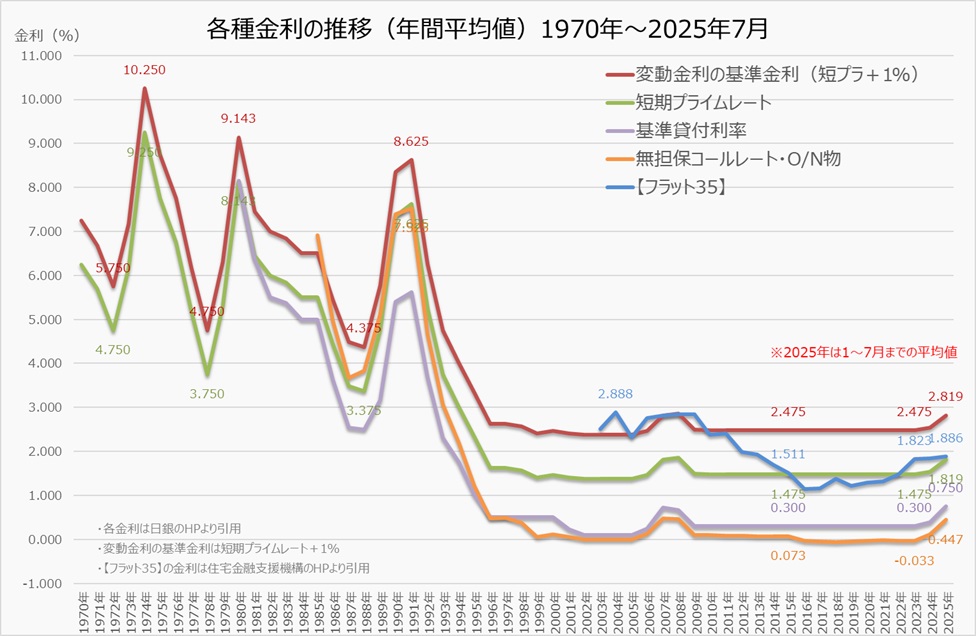

2024年3月 マイナス金利政策を解除(ゼロ%へ)

2024年7月 0.25%に利上げ

2025年1月 0.5%へ引き上げ

2025年7月 0.5%を据え置き

こうして見ると、ゼロ金利時代からの脱却が進み、緩やかな利上げ局面に入っていることがわかります。実際、住宅金融支援機構の調査でも、「今後1年以内に金利は上昇する」と考える人は65%超に達し、多くの利用者が金利上昇局面を意識しているのがわかります。

図 1:各種金利の推移(年間平均値)1970年~2025年7月

2025年:金利はどこまで上がる!?

未来のことは断定できませんが、2025年の金利を予想している方の意見を見てみましょう。

① 大友浩嗣 氏(大和ハウス工業 社長):2025年度内は1〜2回と予想

2025年5月14日に都内で開かれた決算説明会で、日銀の利上げについて「2025年度内は1〜2回と予想している」と話したそうです。1回の利上げで政策金利が0.25%上がるとすれば、2025年はあと0.5%金利が上がると予想されているようです。

② 十倉雅和 氏(一般社団法人 日本経済団体連合会 前会長):年内に追加で少なくとも1回は利上げがなされると思う

2025年1月28日の定例記者会見において、十倉雅和会長は「年内に追加で少なくとも1回は利上げがなされると思うが、タイミングについては、賃金、物価、国際金融資本市場の動向を見ながら、日銀が適切に判断されるであろう」と述べています。1回の利上げが0.25%だとすれば、2025年はあと0.25%金利が上がると予想されているようです。

③ 田村直樹 氏(金融政策決定会合 審議委員):年内に1%へ

2025年2月6日の記者会見で、「2025 年度後半 1%という水準を念頭に置きながら、物価安定の目標の実現の確度の高まりに応じて段階的に短期金利を引き上げ、その時々、経済・物価の反応を確認して、適切な短期金利の水準を探っていく必要がある」と記者の質問に対して回答しており、年度内にあと2回、0.25%ずつの利上げをする必要があるという発言です。

植田和男総裁(日本銀行)は何と言っているの!?

日銀の植田総裁は金融緩和でも金融引き締めでもない状態にある金利を中立金利とし、まずは中立金利まで金利を上げていく姿勢を見せています。

2024年6月14日の総裁記者会見では、記者の「先々の政策金利の水準について、中立金利は幅があると思いますが、日銀の自然利子率からの推計で考えると1~2.5%程度と考えられます。今後は少なくとも 1%以上は短期金利を上げるという理解でよろしいでしょうか」という質問に対して、「1~2.5%という幅は5つか6つの推計結果の範囲を示していて、1%という一番下の推計値も、自信を持って1%ではなく、その周りに1%±αという信頼区間があります。つまり、最低は0.7%か0.6%かもしれませんし1.3%か1.4%かもしれないというような幅がそれぞれについています。」と回答しており、2.5%±αがあり得るという認識です。

ここでいう金利は政策金利で無担保コール翌日物レート(以前のコラム「マイナス金利解除!どうなる住宅ローン」を参照してください)を指します。現在は0.5%を誘導目標としていますから、中立金利が仮に2.5%だとすると、「その周りの±α」を考慮すると3%近い金利もありえそうです。少なくとも2.5%と仮定した場合、政策金利はあと2%上がるため、それに短期プライムレートもほぼ連動して上がれば、変動金利の住宅ローン金利も2%近く上がります。

現在、静岡ろうきんの変動金利は0.95%ですから、基準金利が2%上がれば貸出金利は2.95%になる計算です。

みんなはどうしてる?住宅ローンの金利タイプ

住宅金融支援機構の調査結果では、住宅ローン利用者の79%が変動金利を選択しており、「金利が低いから」という理由が圧倒的多数でした。一方で、金利変動ルール(5年ルール・125%ルール)や返済額の仕組みについて十分理解している人は全体の約半数にとどまっており、多くの人が不安定な金利環境に正しく備えられていない可能性があります。

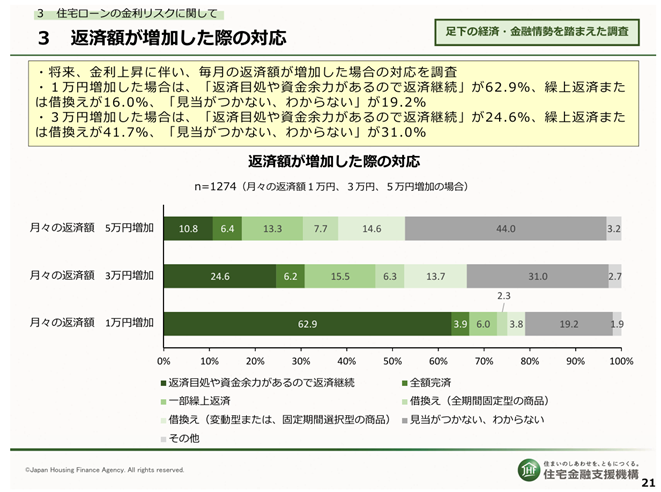

図 2:出典/住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】」

返済額が増えたときの対応力にも差が見られます。例えば「月々1万円増」なら6割以上が「継続できる」と答えていますが、「3万円増」になると4割以上が「繰り上げ返済や借り換えを検討」と回答し、3割は「わからない」としました。つまり、上昇幅が大きくなるほど不安が増すことが見て取れます。

ネット上にある情報だけではなく正しい選択のため、ろうきん「弥生会」の住宅建築業者に相談してみましょう。

「情報、経済、心の豊かさをサポートする」をモットーに、私、市川 貴博はエフアンドエス(F&S)・エキスパートの代表取締役として活動しています。

住宅ローンのアドバイスや手続き、家計の見直しに関する相談まで、長年のキャリアと実績を背景に、生活者の視点を重視したマネー相談を提供しています。

ファイナンシャルプランナーとしての専門知識を活かし、現代の住宅ローンや家計の課題にトータルで対応いたします。

ろうきん「弥生会」

住宅ローン・家計の見直しアンバサダー

ファイナンシャルプランナー

市川 貴博

以下 引用元等

写真 photo AC(https://www.photo-ac.com/)

図表作成 株式会社エフアンドエス・エキスパート

図:住宅金融支援機構ホームページ